Locador

Tiene que inscribirse en AFIP por la actividad de alquiler de inmuebles, previamente debe tramitar la Clave Fiscal. Puede ser Responsable Inscripto o Monotributista.

Monotributo

Solo para personas humanas.

Tiene que tener como máximo 3 unidades de explotación.

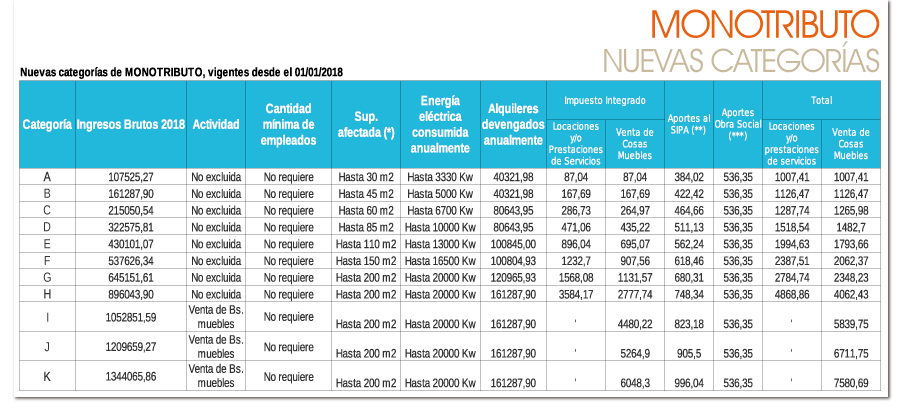

No tiene que superar el tope máximo de facturación anual de $896.043,90.

No va a pagar el componente previsional (obra social y jubilación) de la categoría mensual del monotributo, es decir, que solo abona el componente impositivo.

Debe firmar un contrato de locación.

Tiene que declarar el inmueble a través de la presentación del Impuesto a los Bienes Personales.

Tiene que emitir factura “C” y se debe facturar por adelantado, por ejemplo en noviembre hay que hacer hacer la factura por el período 1/11 al 30/11-

Si se encuentra en la categoría D o superior tiene que hacer factura electrónica. Si el alquiler es vivienda, en todos los casos la factura debe ser electrónica

Si en el alquiler interviene una inmobiliaria, esta podrá facturar por cuenta y orden, indicando nombre, apellido y CUIT de los locadores.

ARBA

Van a estar exento del impuesto a los ingresos brutos en la provincia de Buenos Aires, los alquileres que cumplan con las siguientes condiciones:

El destino del alquiler tienen que ser vivienda.

No podes tener más de una unidad en alquiler.

El importe de locación no puede superar el importe que el código fiscal de la provincia de buenos aires. Para el 2018 es de $13.000 mensuales o $156.000 anuales.

Si el locador es una sociedad regular o un fideicomiso, no está exenta del Impuesto a los Ingresos Brutos, por más que cumpla con el resto de los requisitos. Lo mismo aplica cuando los alquileres son con destino comercial o con fines turísticos, están todos gravados.

Convenio Multilateral

Si tenes tu domicilio fiscal en una jurisdicción (por ej. Bs As.) y alquilas un inmueble que está en otra jurisdicción (por ej. C.A.B.A.), tenes que inscribirte en el Convenio Multilateral y liquidar el impuesto aplicando el régimen general establecido en el artículo 2 de dicho convenio.

Inquilino

Deducción alquiler

Podrán deducirse hasta el 40% del monto del alquiler aquellas empleados en relación de dependencia, jubilados u autónomos, que son pasibles de retenciones de Ganancias. Para saber que requisitos hay que cumplir para deducir este gasto y como hacerlo, te invito a leer el siguiente artículo: "Deducciones de Impuesto a las Ganancias".

Formas de pago

Todo cobro de alquileres superiores a $1000 no puede hacerse en efectivo, deben realizarse transferencias bancarias, depósitos, pagos con cheques o tarjeta de débito o crédito.